环球青藤2024年11月12日发布:颠覆认知:TCL中环的存货为何还在增长?

⭐发布日期:2024年11月12日 | 来源:环球青藤

【新澳门出今晚最准确一肖】 |

【新澳门精准正版资料大全】 |

【新澳天天开奖资料大全旅游攻略】 | 【澳门码今晚开什么特号9月5号】 | 【澳门六开彩天天免费查询】 | 【二四六香港资料期期中准】 | 【新澳资料正版免费资料】 | 【2024年新奥正版资料免费大全】 | 【新澳门正版资料免费大全新闻】 | 【新奥门免费资料大全在线查看】 |

| 【新奥彩2024最新资料大全】 | 【7777788888新奥门正版】 | 【澳门资料大全夭天免费】 | 【2024新澳资料免费精准051】 | 【新澳门彩最新开奖记录查询表图片】 | 【澳门今晚开特马+开奖结果走势图】 | 【2023资料免费大全】 | 【新澳门三肖中特期期准】 |

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

导读:TCL中环,完全颠覆了我对经济学和商科的理解。

TCL中环发布2023年前三季度业绩报:今年前三季度,公司实现营业收入225.8亿元,净利润-60.6亿元,其中Q3归母亏损30亿。更为可怕的是,TCL中环的存货为何还在增长?

01

TCL中环的存货为何还在增长?

8月初,TCL中环CEO沈浩平辞职,开启了TCL中环“转向”之路。中环更是在半年度投资者交流会时“认错谋变”。如今又如何了呢?

2024年中环Q3业绩报显示,存货从Q2末的82.3亿,上行至89.6亿,存货仍然高企。

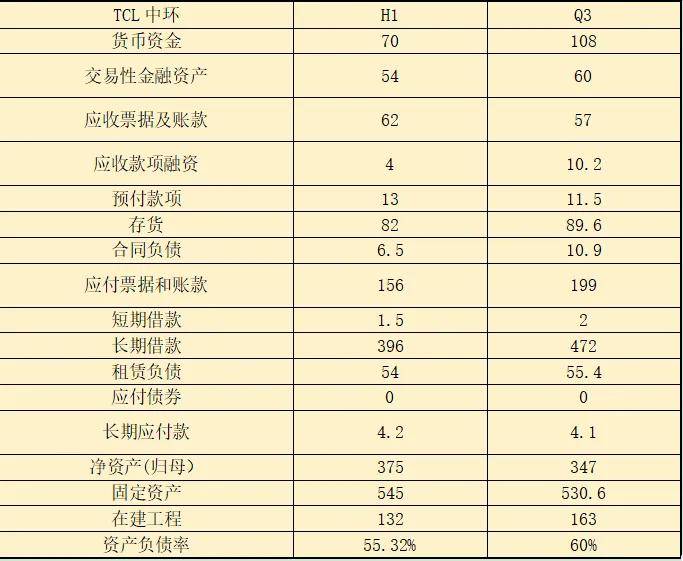

根据中报显示,存货主要为原材料和库存商品,其中Q2库存商品账面余额超49亿,大于原材料的30亿,而在产品账面余额10亿,加总后约等于一个季度的营收。而目前存货数据继续上行,营收增速环比持平,说明TCL中环仍在累库。

目前硅片库存高企的背景下,不利于硅片价格反弹,在当前光伏产业链各主要环节降低开工率已经成为共识的背景下,TCL中环的开工率下行势在必行。

02

成本领先

但他比友商亏的还多得多

作为硅片行业成本领先的优秀企业,TCL中环三季度也巨亏达到了30亿之巨,亏损幅度不断走阔。三季度资产减值损失影响利润7亿元,与Q2基本相当,主业亏损超过20亿元。而友商隆基绿能亏损只有12亿,双良节能更是至略亏8400万,弘元绿能亏损4.7亿。

作为“自称”硅片成本绝对领先的企业,是如何做到与他成本相差“很大”的友商的亏损还多的呢?

TCL中环Q3毛利率竟然达到了-22%,而销售净利率亏损过半,真的是大亏赚吆喝了。

写到这里,不想多说什么了。怪不得“沈浩平要走人了”。赶紧降低开工率吧。虽说中环是行业巨头,也经不起这么折腾啊。毕竟如此大亏下,那一点点成本优势,根本就不重要了。

说实话,硅料都没这么亏钱了。光伏全产业链中,硅片亏损最为严重,与TCL中环的策略不无关系,真的是搬起石头砸自己的脚。如果TCL中环的财务状况仍优,我可以理解,但TCL中环的财务状况真算不上优秀,甚至比较糟糕。

03

这本账,不难算

经济学原理里有一个很重要的理论实践,就是利润最大化。一家企业如何定价,是定高价,少买点,还是定低价多买点,如果以利润最大化为原则,一定是中间一个点,不是卖的越高越好,更不会是卖的越低越好。

作为光伏产业链硅片环节绝对龙头企业的TCL中环,应该思考这样的问题:

如何发挥自己的成本优势以及避免恶化资产负债表,因为其资产负债表确实无法和友商对比。如果全行业跌破现金成本,自己卖的越多,亏的越多,那么自己的那些成本优势还有什么意义呢?

作为TCL中环这样的行业巨头,应该决不允许价格跌破其现金成本,否则无异于恶化其资产负债表,而且在这种情况下,考验的是谁市占率更高,谁亏掉越多,毫无意义,甚至将自己逼向死亡的境地。

现金成本应该TCL中环最起码的底线,整体上应该将价格拉回至其现金成本+三费成本之上,只亏折旧,这样才是TCL中环的最大化利益。否则无异于扬短避长,以自己的短处和别人拼耐力(资产负债表和现金流表)。

而此时一体化巨头已经大降硅片开工率,甩包袱。

硅片两大巨头,TCL中环和隆基绿能的当前形势,确定不是给他人做嫁衣吗?完全颠覆了我对经济学的理解。

04

中环似在改变

但代价并不小

我在8月底写下一篇:

光伏大变局:TCL中环的“认错”

很多观点已经被验证。而如今,中环正在改变,只是需要时间而已,但是代价确实不小。

我们看到2024年Q3中环硅片出货不足33GW,硅片市占率从H12的23.5%下行至当前的19.2%。市占率明显下行,在价格与市占率中必须做出选择。

这样的结果二级市场的中环粉丝肯定不能够满意,但我认为这才是正确的道路,中环的这一点改变,应该给予鼓励,仍需加勉。

05

资产负债表仍在恶化

TCL中环的资产负债表仍在恶化:

虽然看起来资产负债率整体只有60%,但是确实按照全部净资产(525亿)计算(并非归母净资产375亿)。还原之后,实际负债率已经偏大。

我们看到Q3货币资金储备增加40多亿,但长期借款从396亿仅仅一个季度即增长至472亿,增加了76亿。上游占款的应付票据和账款增加43亿,至200亿规模。上下游占款净值扩张至141亿有余。随着营收规模维持或缩减,及库存下行需求,未来上下游占款净值将较大减少,威胁货币资金储备。按照还原方式,可减少货币资金70亿,导致其货币资金储备下降至100亿以内,也就是相当于Q3亏损3个季度就会面临枯竭而不得不增加短期借款。

改变势在必行。

就先写到这里,和其他硅片企业对比后,后期有机会再分享了。返回搜狐,查看更多

责任编辑:

| 【2024年新澳正版资料免费大全】 【二四六澳门免费全全大全】 |

| 【澳门资料大全免费2024】 【2024正版资料大全】 |

| 【2024天天彩正版资料大全】 【新澳门免费原料网大全】 |

| 【新澳正版资料免费提供】 【2024新澳免费资料大全】 |

| 【香港好彩二四六免费资料大全澳门】 【新澳好彩免费资料查询最新版本】 |

| 【新澳免费资料】 【澳门天天免费资料大全192.1】 【7777788888精准新传真112】 |

发表评论

Becquart

5秒前:而此时一体化巨头已经大降硅片开工率,甩包袱。

IP:16.73.7.*

李宣辰

9秒前:上下游占款净值扩张至141亿有余。

IP:26.25.5.*

刘忠森

7秒前:否则无异于扬短避长,以自己的短处和别人拼耐力(资产负债表和现金流表)。

IP:62.67.2.*

石田卓也

3秒前:作为“自称”硅片成本绝对领先的企业,是如何做到与他成本相差“很大”的友商的亏损还多的呢?

IP:46.46.2.*

张随

6秒前:如今又如何了呢?

IP:62.49.8.*