康波财经2024年11月15日发布:688520,A股闯出一匹黑马,挡不住了!

作者:艾琳·帕帕斯 | 责任编辑:Admin

本次大会汇集了来自全球各地的科技领袖,共同探讨未来科技趋势...

【新澳精准资料期期精准】 |

【2024澳门天天彩免费正版资料】 |

| 【新2024年澳门天天开好彩】 |

| 【新澳天天彩正版免费资料观看】 |

| 【2024新澳门正版挂牌】 |

| 【新澳好彩免费资料查询最新】 |

| 【新澳2024最新资料】 |

| 【新澳开奖结果查询今天】 |

| 【2024年新奥正版资料免费大全】 |

| 【新澳精准资料免费提供】 |

放量,势不可挡。

2024年以来,医药行业出现了一个现象级特点,即越来越多的创新药公司进入业绩兑换期。

比如,艾力斯、百利天恒,它们一度作为行业“前浪”,实现了业绩和估值的戴维斯双击。

而今,神州细胞成为新闯出来的一匹黑马,在2024年三季报医药科创企业,扣非净利润增速排名中位列第一,同比增长了4778%,此等成长速度,让恒瑞等大型医药龙头望尘莫及。

而站在创新药发展的开端,神州细胞的价值显然还未被充分发掘。

那,它是如何实现高增长的呢?

第一,首个国产创新药上市

2021年,神州细胞上市了一款历经14年研发的创新药,即首个国产重组凝血八因子(安佳因),从而实现快速放量,不到3年营收增长了14倍,2023年达到了18.87亿元。

从无到有,神州细胞度过了初级阶段,于2024年正式进入盈利阶段。

数据显示,截止2024年三季报,神州细胞实现营收19.37亿元,超过了去年全年的规模,同时净利润、扣非净利润分别为1.5亿和4.62亿元,其中两个利润间的主要差额为“对外捐赠”。

所以,获得这个成绩,公司的创新药功不可没,重组凝血八因子能够快速突破10亿元,达到近20亿级别,这在整个医药行业都是非常稀缺的。

公司同时具备行业先发优势,和大的市场需求两个爆款条件。

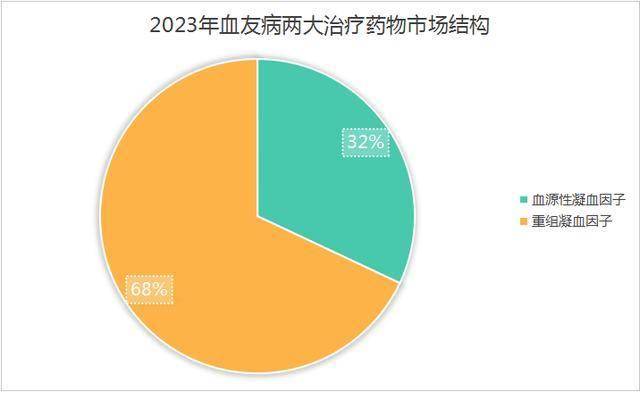

重组凝血八因子,主要用于甲型血友病患者的治疗(人体凝血因子缺乏),其中最主要的一个特征就是关节、皮肤等非常容易出血,且作为遗传性疾病而伴随终身,难以治愈。

而我国血友病患者接近15万名,便带来了庞大的市场需求。

神州细胞为首个上市的国产企业,打破了进口垄断,同时对血源性凝血因子(血制品)形成了一定替代,销售规模得以快速提升,市场份额也增至25%,位列第一。

第二,高盈利能力支撑

其次,我们可以看到,尽管公司的创新药收入实现了快速放量,但因为研发投入、销售费用投入较高,能实现盈利还是挺不容易的。

而这多亏了神州细胞的高毛利率,截至2024年三季报,公司毛利率达到了96.28%,明显高于上海莱士、天坛生物等血制品公司,且成为生物制品行业当前毛利率最高的公司,比长春高新、甘李药业都要高。

公司能获得如此高的毛利率主要有两个原因:

一是产品壁垒极高,本身就有较高的议价力,类比茅台。

重组凝血八因子是国际公认最难生产的生物药之一,因为它具有极其复杂的药物结构,对生产技术和环境都有极高的要求,正印证了神州细胞花费14年才将其研究出来。

二是作为治疗必需药物,重组凝血八因子很早就进入了医保,也就使得神州细胞保留了定价权,类比同类进口产品,价格达到了2000多元/1000IU,堪比黄金。

而且,即使经过一些地方的集采,其产品价格也没有被降下来,同时略高于血源性凝血因子。

所以,在高毛利率的支撑下,神州细胞实现了净利率的归正,2024年前三季度达到了7.77%,并且如果除去对外捐赠的影响,扣非净利率已经达到了23.85%。

那,神州细胞未来的成长空间怎么看?

1、核心产品成长性仍在

已知,2023年神州细胞突然迎来了两个竞争对手,天坛生物和正大天晴,但这目前并没有影响到公司增长,2024年前三季度,神州细胞、天坛生物前三季度营收同比增速分别为40.44%、1.28%,差距明显。

神州细胞凭借突出的产能和成本优势,使其具备了明显的行业竞争力,市场占有率进一步提升。

而未来,预计我国血友病患者的治疗率将持续增加,重组凝血八因子作为主要治疗方案之一,公司销售收入便有望持续增长。

过去,因为产品价格昂贵,加上患者认知不足,我国血友病治疗率并不高,仅有20%,但又因为其容易导致严重后果而具有强治疗需求,所以具有持续提升的逻辑趋势。

当然,即便重组凝血因子未来可能会在全国集采,神州细胞也有望借此实现以量换价。(这点还需要结合降价情况具体分析)

并且,公司还通过补充12岁以下儿童的使用(行业唯一)以及出海扩大增长点,其中儿童适应症已经在2023年获得批准,而出海有望在2025年陆续实现,给公司带来更广阔的成长空间。

2、其他产品开始贡献增量

历史数据表明,医药企业“一招鲜、吃遍天”的大单品模式,在集采和行业激烈竞争下,已经行不通。

但神州细胞现在做的好的一点是,通过加大研发未雨绸缪,这点可能就比西藏药业、上海谊众等公司做的好。

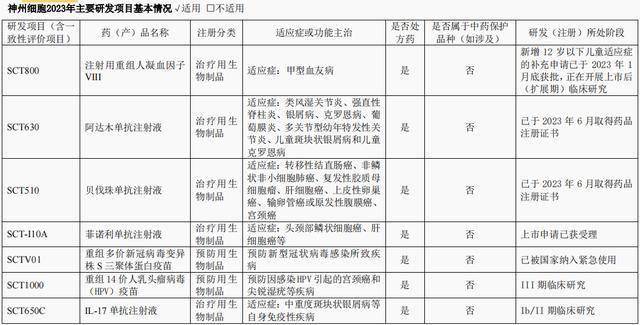

所以,截止2024年上半年,除核心产品外,神州细胞的其他3款产品均在2022-2023年完成了上市(且均进了医保),同时还有一款药物正在上市申请,涉及抗肿瘤和自免领域。

在此基础上,神州细胞的其他产品也有望进入放量阶段。

其中,抗肿瘤和自免赛道的市场空间不用多说,我们主要看一下公司的竞争力。

就拿公司首个单抗抗肿瘤新药“瑞帕妥单抗”来说,其参照进口药研发,获得了更好的安全性,且刚于2023年底才进入医保,便对进口药形成了良好的替代作用。

这款药主要用于非霍奇金淋巴瘤治疗,其市场规模虽然很难和重组凝血八因子相比,但目前行业竞争格局却是比较可观,仅有一款进口药和3个生物类似药(仿制),神州细胞相当于国产唯一新药,疗效性更能被认可。

而且,神州细胞还研发了14价HPV疫苗,目前已经在临床3期。

HPV疫苗我们都知道,行业市场规模几百亿,预计到2031年达到730亿,到时,14价与9价HPV疫苗形成差异化竞争,公司也不是不可能成为“下一个”智飞生物。

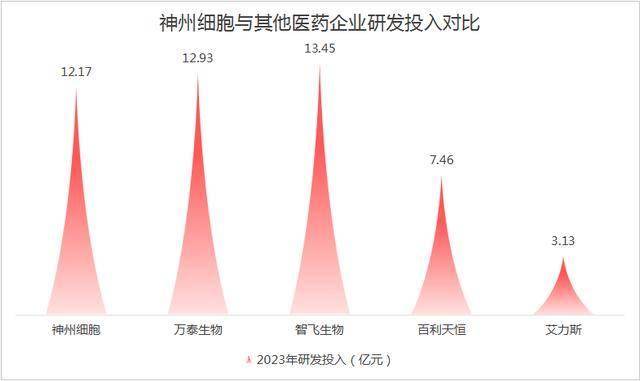

至少现在来看,神州细胞的研发投入已经和两大疫苗龙头智飞生物、万泰生物差不多了,且在创新药企行列中投入不低。

总之,作为一家手握大单品的创新药企业,神州细胞展示出较强的成长性,成为医药行业的一匹黑马,并且从产品成长角度来说,还有望进一步释放增长潜力。

来源:飞鲸投研返回搜狐,查看更多

责任编辑:

| 【新澳资料免费最新正版】 | 【2024新澳资料免费精准051】 | 【新奥天天免费资料大全】 | 【澳门2O24年全免咨料】 | 【二四六天天彩免费资料大全最新】 | 【新澳2024今晚开奖资料】 | 【2024新澳门原料免费】 | 【2024年澳门资料免费更新吗】 |

推荐文章

中国记协举办新闻茶座共话新时代中国人权理念与实践

2021年,神州细胞上市了一款历经14年研发的创新药,即首个国产重组凝血八因子(安佳因),从而实现快速放量,不到3年营收增长了14倍,2023年达到了18....

女子废品站60元淘书,发现是已故科学家手稿:她的一生被人当废品

在此基础上,神州细胞的其他产品也有望进入放量阶段。...

泰山队足协杯预测:三外援联袂出战,四国脚坐镇后防力争开门红保罗·金官宣《旺卡2》!有望于2026年春季开拍

并且,公司还通过补充12岁以下儿童的使用(行业唯一)以及出海扩大增长点,其中儿童适应症已经在2023年获得批准,而出海有望在2025年陆续实现,给公司带来更广阔的成长空间。...

开启中拉新时刻——习近平出访拉美三国并出席APEC利马会议前瞻

其次,我们可以看到,尽管公司的创新药收入实现了快速放量,但因为研发投入、销售费用投入较高,能实现盈利还是挺不容易的。...

最新评论

Aase 2024-11-14 16:14

44%、1.

IP:92.64.3.*

田中哲司 2024-11-14 23:20

28%,明显高于上海莱士、天坛生物等血制品公司,且成为生物制品行业当前毛利率最高的公司,比长春高新、甘李药业都要高。

IP:89.87.8.*

闫金凤 2024-11-14 23:24

85%。

IP:96.16.1.*